Приєднуйтесь. Візьміть участь у Програмі.

1. Аналіз …

- 21. Висновки …

1. Аналіз

Об'єкту. Прибуток. Вартість.

Власник Заводу (Об'єкт) прийняв

рішення про його продаж за особистих причин (вихід на пенсію).

Об'єкт в робочому стані з позитивним

балансом, рентабельністю близько 6% і

чистим прибутком близько 280 тис. € на рік.

Боргових зобов'язань Завод не має.

Завод не перебуває в заставі та під

арештом.

Розташування Заводу цілком задовільне

- Центральна Європа.

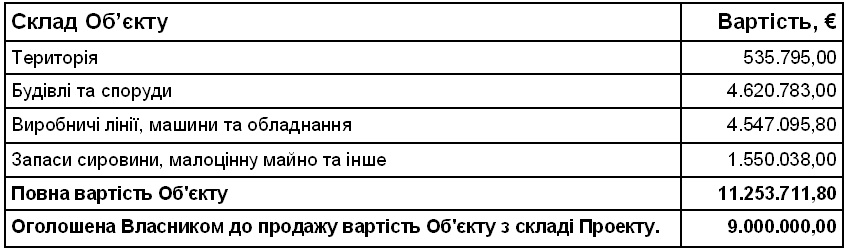

Балансова вартість Заводу € 11,25 млн.

Чистий прибуток Заводу за 2013 р склав

близько € 0,28 млн. (2,3% балансової вартості).

2. Аналіз Об'єкту.

Продаж Заводу проблематичний зважаючи

на рівень рентабельності нижче ставки по інвестиціям або кредиту (5%), тобто -

Збільшення заборгованості в процесі експлуатації, неможливості повернення

інвестиційних коштів.

Будівництво нового заводу такої

ж потужності може коштувати в 3-4 рази більше його балансової вартості.

Завод придатний для його використання

в якості виробника додаткової продукції.

Тип нової продукції і характеристики

її виробництва повинні визначатися характеристиками базового - скляного

виробництва.

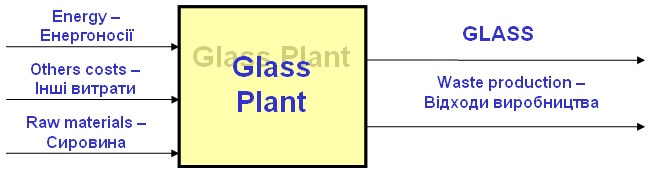

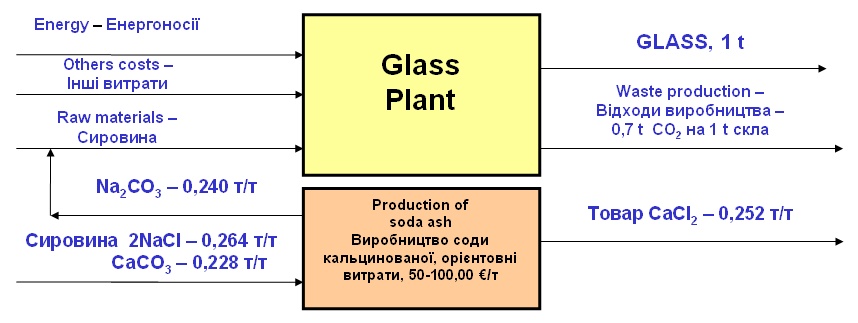

3. Схема. Режим

роботи.

Функціональна

схема Об'єкту

у вигляді «чорного квадрату».

Режим роботи підприємства.

Час роботи - 7776 годин на рік (27 днів на місяць).

Час для ремонту і технічного обслуговування 864 годин на

рік (3 дні на місяць).

Працює Завод 24 години на добу в 3 зміни. Управління - 8

годинний робочий день.

Загальна кількість співробітників 100.

4. Склад. Вартість. Продуктивність.

Продуктивність.

Максимальна

потужність печі - 90 тон на добу.

Середнє

теоретичне виробництво - 75 т / добу.

Виробничі

втрати скла (оскільки), повторно використовуються у виробництві - близько 15%

(11,25 т).

5. Обсяг. Ціна. Основні витрати.

Усереднений обсяг виробництва (прийнятий для розрахунків)

- 64 т / добу.

64 тонни скла є еквівалентом

Ринкова ціна скла - 220-270 € / т.

Усереднена ціна для розрахунків - 245 € / т.

У 2013 році обсяг виробництва - 60 т / добу за середньою

відпускною ціною

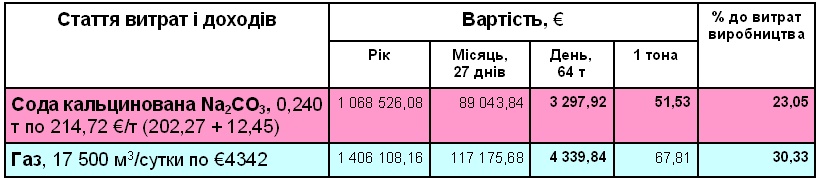

Основні витрати виробництва:

Сода

кальцинована - 23,05%;

Газ - 30,33%.

6. Структура ціни виробництва.

7. Постачальники.

Збут. Відходи.

Постачальники сировини надійні: Bega Minerale

Industriale, Uzinele Sudice-Ciech Chemical Group, Cominex Nemetalifere, Saint

Gobain Construction Products.

Збут продукції визначається конкурентними умовами ринку. З огляду на

розвиток регіону, збут має тенденцію до зростання.

Збут продукції визначається конкурентними умовами ринку. З огляду на

розвиток регіону, збут має тенденцію до зростання.

Показники газоподібних відходів виробництва відповідають прийнятим

європейським нормам.

Завод не має викидів в воду або в

грунт.

Тверді відходи представлені осколками скла, які повторно

використовуються в процесі виробництва.

Рідкі відходи виробництва відсутні.

Екологічна обстановка спокійна,

претензій на розміщення Заводу в найближчі 20 років не передбачається.

8. Втрати сировини при прокалюванні.

Природні втрати ваги сировини відбуваються

за рахунок термічного розкладання, відведення тепла з відпрацьованих газів - вуглекислого

газу і водяної пари.

9. Газові перетворення.

При спалюванні

При спалюванні

При розкладанні соди кальцинованої Na2CO3

і крейди CaCO3 їх оксиди переходять в скло Na2O*CaO*6SiO2,

а вуглекислий газ CO2 виводиться в складі димових газів (Na2CO3

→ Na2O + CO2; CaCO3 → CaO + CO2).

Для спалювання 0,19 т (

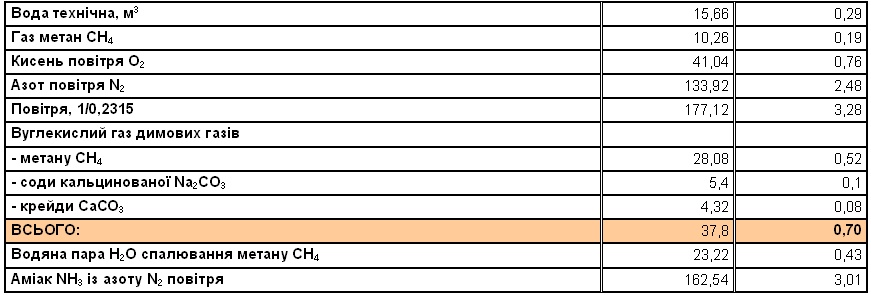

10. Азот повітря. Висновок про екологію.

Якщо врахувати, що кисень в хімічному

складі повітря становить лише 23,15%, то стане ясно, що поряд з парою і

вуглекислим газом склад диму буде містити і 2,48 т (0,76/23,15*75,5) азоту N2

на кожну тонну виробленого скла. Можливий обсяг виробництва аміаку NH3

з азоту димових газів може скласти 3,01 т (2,48/14,01*17,01) на кожну тонну

скла.

Висновок про екологію.

Незважаючи на те, що претензій у

екологів до чистоти димових газів немає, треба відзначити в них надзвичайно

високий вміст вуглекислого газу. Це, безсумнівно, впливає на внесення вкладу в

розвиток парникового ефекту. На кожну тонну виробництва скла витрачається 3,28

т повітря, натомість викидається 4,424 т (3,28 + 0,706 + 0,438) газової суміші

(з добавкою 0,706 т (0,186 + 0,52) CO2 і 0,438 т (0,013 + 0,425) пари

H2O ).

11. Короткий аналіз ринку.

Обсяг світового виробництва листового

скла становить близько 54 млн. т в рік на суму близько € 21,3 млрд. (Близько

395 € / т на рівні виробництва).

Провідними компаніями, лідируючими на

ринку, є Asahi Glass Co. Ltd., Guardian Industries Corp., Nippon Sheet Glass

Co. Ltd., and Saint-Gobain S.A., Pilkington.

Аналітики компанії TechNavio

прогнозують до 2016 року щорічне зростання світового ринку на 9,34%.

Нашим Заводом виробляється близько 20

тис. т скла в рік, що становить близько 0,035% світового обсягу виробництва.

Ціна на скло нашого Заводу нижче

ринкової.

Тенденція зростання ринку є.

Товарно-виробнича ніша на ринку скла

присутня.

Є доцільність збільшувати

ефективність виробництва.

12. Світовий ринок. Викиди газу.

Якщо застосувати норми витрат нашого

виробництва до світового обсягу виробництва листового скла 54 млн. т / рік, то

можна зробити орієнтовну оцінку витрат сировини, що нас цікавить, викидів

вуглекислого газу та азоту, вироблених усіма заводами світу на рік.

Витрата соди 13 млн. т на суму

близько € 2,8 млрд. (по 215 € / т), спалюється близько 10 млн. т (14,4 трлн. м3)

газу на суму близько € 3,6 млрд. (по 250 € /

Транспортні витрати на доставку соди

- близько 6% - € 168 млн. / рік.

13. Висновки і пропозиції.

Найбільш значимі витрати виробництва

- 53,38%:

- Сода кальцинована Na2CO3,

- 0,240 т по 214,72 € / т (202,27 + 12,45) - 23,05%;

- Газ,

Дотримання принципів сумісності

інтересів економіки та екології, визначає ВИСНОВОК

про необхідність і спосіб модернізації заводу.

На базі Заводу в 3 етапи створити експериментальне

виробництво по впровадженню нових безвідходних технологій - супутників

виробництва скла.

1-й етап. Власне безвідходне виробництво соди кальцинованої.

2-й етап. Утилізація димового газу з очищенням його від сірчистих

сполук, виробництвом зрідженого вуглекислого газу, аміаку, мінеральних добрив.

3-й етап. Заміна джерела енергії - газу метану - органічними

відходами підприємств промисловості, сільського та комунального господарства.

В період збору вихідних даних на

проектування 1-го етапу оцінити можливість паралельного виконання 2-го і 3-го

етапів.

Виробництво буде розміщено на тих же

площах, що і скляний завод.

Схема функціональна виробництва скла.

14. Оцінка ефективності.

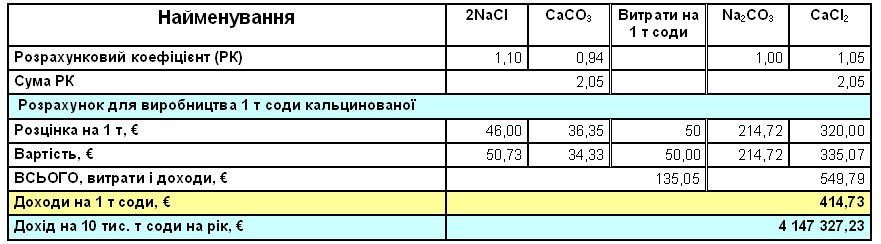

Сумарна формула процесу виробництва соди кальцинованої

відповідає теоретичної

2NaCl + CaCO3 = Na2CO3 + CaCl2

Якщо прийняти вартість NaCl - 46,00 € / т; CaCO3 - 36,35 € / т; Na2CO3 = 214,72 € / т; CaCl2 - 320 € / т; витрати виробництва (Сб.) - близько 50,00 € / т, то додатковий дохід від виробництва соди на 0,24 т (заміщення покупної), 1 т і 10 тис. т, можна уявити таблицею.

Заміщення соди власним виробництвом в

обсязі 0,24 т на кожну тонну скла, дасть додатковий дохід близько € 1,9 млн. на

рік, що в 5-6 разів перевищить дохід власного виробництва скла. Сумарний

прибуток складе близько € 2,250 млн. на рік,

Сумарні витрати на придбання скляного

виробництва і впровадження содового виробництва можуть затягнутися на термін

більше 10-ти років. Це не прийнятно.

Для принципового скорочення терміну

окупності Проекту, необхідно впроваджувати агрегат виробництва соди

кальцинованої Na2CO3 - 10 тис. і хлориду кальцію

товарного CaCl2 - 10,5 тис. т в рік.

15. Оцінка вартості проекту.

Нове виробництво повинна скласти

близько 20 тис. т товарної продукції на рік з доходом близько € 4,147 млн. на

рік (€ 414,73) / т). Це можна порівняти з об'ємом виробництва скла по тоннажу,

але перевищує прибуток від виробництва скла (€ 282-373 тис.) більше ніж в 10

разів.

За термін використання Ліцензії на

технологію 20 років сума додаткового доходу Заводу складе € 82 946 544,58.

Сума роялті в розмірі 5% від

додаткового доходу складе € 4 147 327,23.

Продуктивність 20 тис. т на рік

відповідає малому обсягу, для якого вартість Проекту обчислюється порядком €

1,5-2 тис. на кожну встановлену тону проектної потужності виробництва.

Дійсно, для абсолютно нової розробки

і загально будівної частини виробництва і його обладнання, базова вартість

Проекту мала б скласти € 30-40 млн.

Амортизація його вартості за 10 років

експлуатації, означала б списання на витрати щорічно € 3-4 млн., що при

плановій прибутковості € 4,147 млн. / рік цілком прийнятно.

Вдалі умови розміщення нового

виробництва і виконання Проекту дозволяють відкоригувати первинну - базову

вартість Проекту в сторону зменшення.

1. Більшу частину проектних,

пуско-налагоджувальних і будівельних робіт планується провести силами

південного сходу Європи і місцевого населення, що знаходить базову вартість на

нижньому рівні € 30 млн.

2. Наявність інфраструктури,

під'їзних шляхів і комунікацій, виробничого майданчика, основних будівель і

споруд, позбавляє необхідності їх проектування і будівництва на 1/3, і дозволяє

визначити базову вартість Проекту на рівні € 20 млн.

3. З урахуванням того, що планується

використовувати близько 50-70% типового обладнання, а конструктивну обв'язку

виробляти за місцем, витрати Проекту можна зменшити ще на 1/3 - 1/4 - до € 14

млн.

З урахуванням витрат на придбання

Заводу в розмірі € 9 млн. Сумарна вартість Проекту повинна скласти близько € 23

млн.

Сума попередня і орієнтовна, повинна

уточнюватися в міру розробки проектної документації, оплачуватися за фактичними

витратами.

16. Параметри

кредитування.

Бажано погодити можливість отримання

кредитної лінії і можливості зменшення договірної суми фінансування за

результатами проектування.

Прийнятний термін інвестицій - до 10

років.

Процентна ставка по інвестиціям або

кредиту - 5%.

Розраховуємо на надану Заводу пільгу

оподаткування на прибуток 16%.

Для розрахунку окупності Проекту

приймемо:

- Власну річну прибутковість

виробництва скла Заводу - на рівні € 0,325 млн. (€ 282-373 тис.);

- Річну прибутковість виробництва

соди - на рівні € 3,94 млн. (€ 4,147 млн. Мінус роялті);

- Сумарну річну прибутковість -

близько € 4,2 млн. (€ 4,265 млн.).

Впровадження зробимо за 3 роки.

3-й рік - дослідно-промислова

експлуатація з додатковим доходом содового виробництва € 2 млн. / рік, повним

доходом - € 2,3 млн.

Наступні роки - з доходом € 4,2 млн.

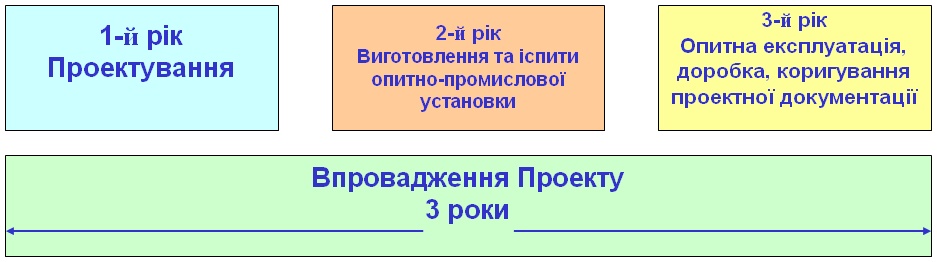

17. План освоєння виробництва.

1-й рік - проектування.

2-й рік - виготовлення і

випробування дослідно-промислової установки (ОПУ).

3-й рік - дослідна експлуатація,

доопрацювання, коригування проектної документації.

4-й і наступні роки - дослідна

експлуатація.

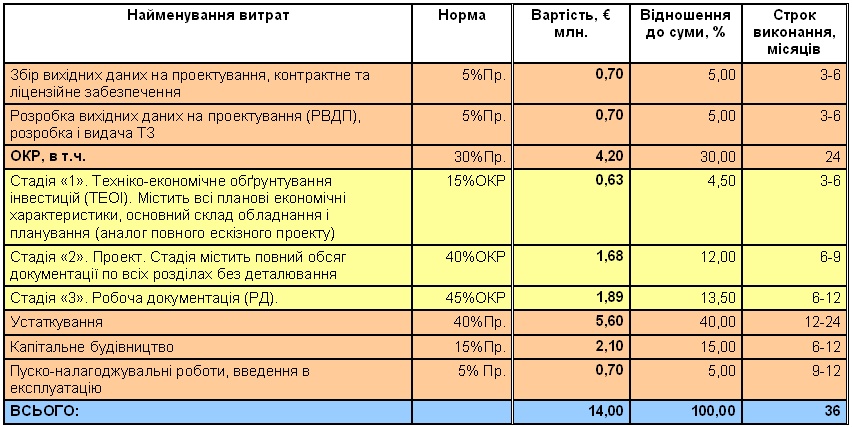

18. Витрати проектування і впровадження.

Для об'єкту 4-5-ї категорії

складності застосовується 3-х етапне проектування (НДДКР) без урахування стадій

збору і розробки вихідних даних на проектування, - близько 30% (€ 4,5 млн.) вартості

Проекту. Всі роботи включають вартість управління, авторського супроводу і

ліцензійного забезпечення.

Терміни виконання робіт взаємно

перекриваються.

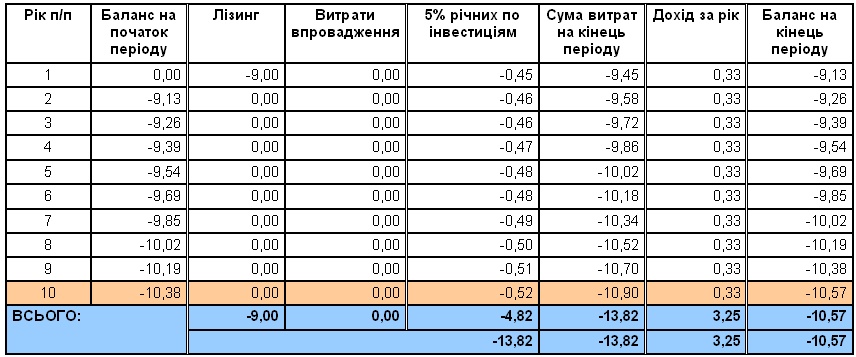

19. Окупність покупки без впровадження.

Покупку Об'єкту за € 9 млн. без його

модернізації в млн. € можна представити наступною таблицею.

Інвестиції не окупаються, борг

наростає.

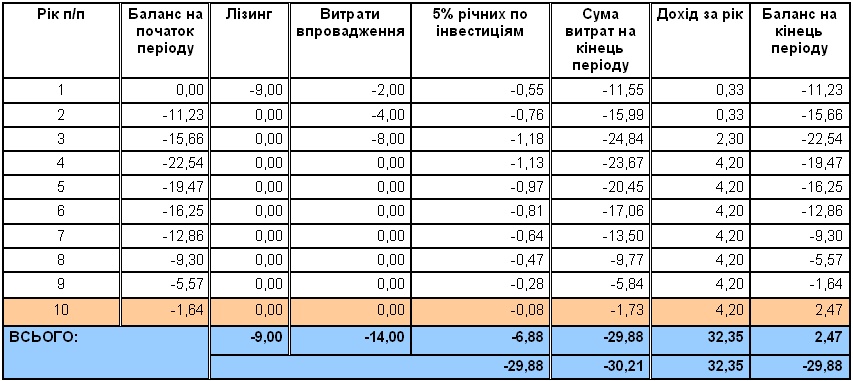

20. Окупність покупки з впровадженням.

При покупці Заводу за € 9 млн. і впровадженні

нової технології за € 14 млн., - повної вартості Проекту € 23 млн., окупність

наступає на 10-й рік. План окупності Проекту можна представити таблицею.

21. Висновки з аналізу окупності.

1. Об'єкт скляного виробництва без

його модернізації не володіє інвестиційною привабливістю і можливість його

продажу є сумнівною.

1. Об'єкт скляного виробництва без

його модернізації не володіє інвестиційною привабливістю і можливість його

продажу є сумнівною.

Причина - зростаюча

заборгованість на вкладений капітал - до € 10,57 млн. за 10 років експлуатації

при його покупці за € 9 млн.

Саме по собі виробництво скла

для вкладення інвестицій безперспективно.

У скляного виробництва

повинні бути супутники - виробництва попутної продукції.

2. Обсяг виробництва скла

становить 20,7 тис. т в рік (64 т / діб * 27 діб * 12 міс.). Вартість Об'єкту

складає € 9 млн. За аналогам вартості освоєння виробництва, побудова нового

заводу такої продуктивності повинна скласти близько € 30-40 млн. Окупність

такого виробництва - вельми сумнівна. У той же час Об'єкт вартістю € 9 млн., хоча

і з великою історією, - цілком працездатний, але має перспективи існування і

розвитку тільки в разі підвищення рентабельності.

3. Є 2 основні шляхи

підвищення рентабельності заводу:

1) зменшення витрат виробництва,

використанням сировини і енергоносіїв власного виробництва;

2) виробництво попутної

продукції.

4. Якщо освоювати виробництво

соди тільки для обсягу потреб самого заводу, то ефективність вкладених коштів

буде низька. Доцільно впроваджувати виробництво соди кальцинованої обсягом

близько 10 тис. т і хлориду кальцію 10,5 тис. т в рік. Сумарний обсяг

виробництва повинен скласти 20,5 тис. т продукції на рік.

5. Період збору і розробки

вихідних даних на проектування першого етапу модернізації Заводу використовувати

для обґрунтування подальших етапів його модернізації.

Пропонований варіант

модернізації виробництва має такі переваги.

1. На виробництві самої соди

кальцинованої для виробництва скла, ми економимо близько 20% його вартості.

2. Отримуємо подальшу процедуру,

яка впевнено тримає «підприємство на плаву» з доходом понад € 4 млн. в рік, що

в 12 разів вище одержуваного доходу в даний час.

3. Маємо перспективи розвитку

інфраструктури та модернізації підприємства по 2-му і 3-му етапах.

4. Залучаємо до підприємства

додаткову рекламу за рахунок демонстрації європейської та світової спільноти

супутника скляного виробництва, - чинного безвідходного виробництва соди

кальцинованої; а в подальшому і утилізації вуглекислого газу, і попутного

виробництва мінеральних добрив, і використання нових способів

енергозабезпечення.