Присоединяйтесь. Примите участие в Программе.

1. Анализ ... - 21. Выводы ...

1. Анализ Объекта. Прибыль. Стоимость.

Владелец Завода (Объект) принял решение о его продаже по личной причине (уход на пенсию).

Объект в

рабочем состоянии с положительным балансом, рентабельностью порядка 6% и

чистой прибылью около 280 тыс. € в год.

Долговых обязательств Завод не имеет.

Завод не находится в залоге и под арестом.

Расположение Завода вполне удовлетворительное – Центральная Европа.

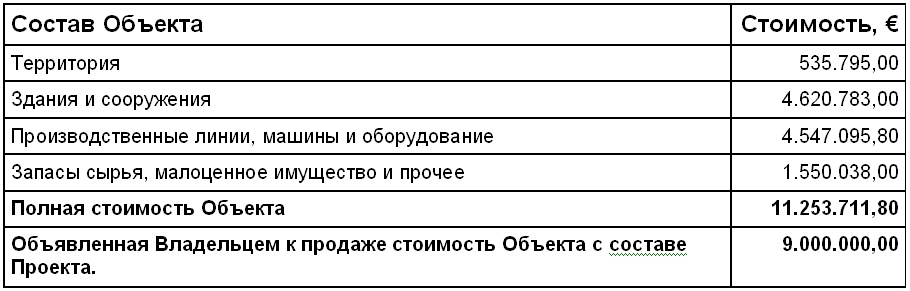

Балансовая стоимость Завода €11,25 млн.

Чистая прибыль Завода за

2. Анализ. Объекта.

Продажа Завода проблематична ввиду уровня рентабельности ниже ставки по инвестициям или кредиту (5%), т.е. – увеличения задолженности в процессе эксплуатации, невозможности возврата инвестиционных средств.

Строительство нового завода такой же мощности может стоить в 3-4 раза больше его балансовой стоимости.

Завод пригоден для его использования в качестве производителя дополнительной продукции.

Тип новой продукции и характеристики ее производства должны определяться характеристиками базового - стекольного производства.

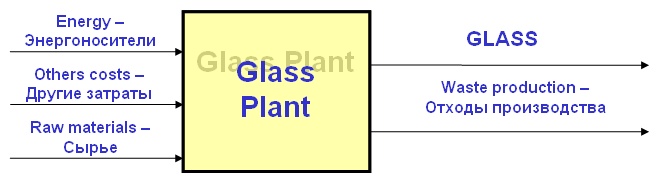

3. Схема. Режим работы.

Функциональная схема Объекта в виде «черного квадрата»

Режим работы предприятия.

Время работы - 7776 часов в год (27 дней в месяц).

Время для ремонта и технического обслуживания 864 часов в год (3 дня в месяц).

Работает Завод 24 часа в сутки в 3 смены. Управление – 8 часовый рабочий день.

Общее количество сотрудников 100.

4. Состав. Стоимость. Производительность.

Производительность.

Максимальная мощность печи - 90 тонн в сутки.

Среднее теоретическое производство - 75 т/сутки.

Производственные потери стекла (осколки), повторно используются в производстве - около 15% (11,25 т).

5. Объем. Цена. Основные затраты.

Усредненный объем производства (принят для расчетов) - 64 т/сутки.

64 тонны стекла является эквивалентом 6956 кв.м. листового стекла (108,69 м2/т).

Рыночная цена стекла - 220-270 €/т.

Усредненная цена для расчетов - 245 €/т.

В 2013 году объем производства - 60 т/сутки по средней отпускной цене 1 кв.м. стекла € 2,25.

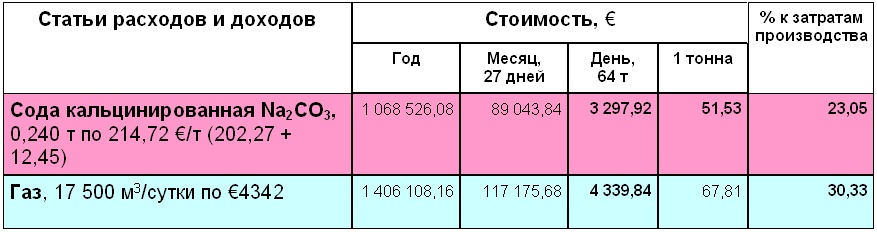

Основные затраты производства:

Сода

кальцинированная – 23,05%;

Газ – 30,33%.

6. Структура цены производства.

7. Поставщики. Сбыт. Отходы.

Поставщики сырья надежны:

Bega Minerale Industriale, Uzinele Sudice-Ciech Chemical Group, Cominex Nemetalifere, Saint Gobain Construction Products.

Сбыт продукции определяется конкурентными условиями рынка. Учитывая развитие региона, сбыт имеет тенденцию к росту.

Показатели газообразных отходов производства соответствуют принятым европейским нормам.

Завод не имеет выбросов в воду или в почву.

Твердые

отходы представлены осколками стекла, которые повторно используются в

процессе производства.

Жидкие отходы производства отсутствуют.

Экологическая обстановка спокойная, претензий на размещение Завода в ближайшие 20 лет не предвидится.

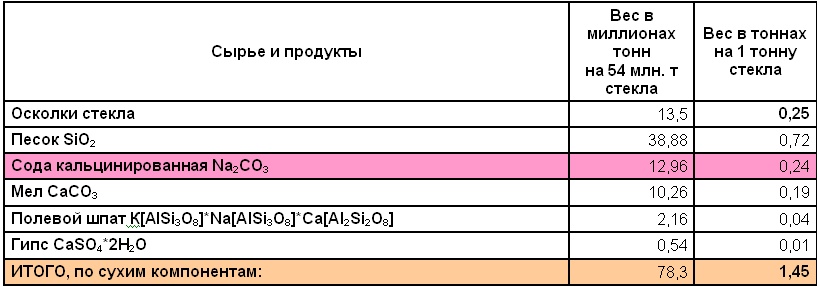

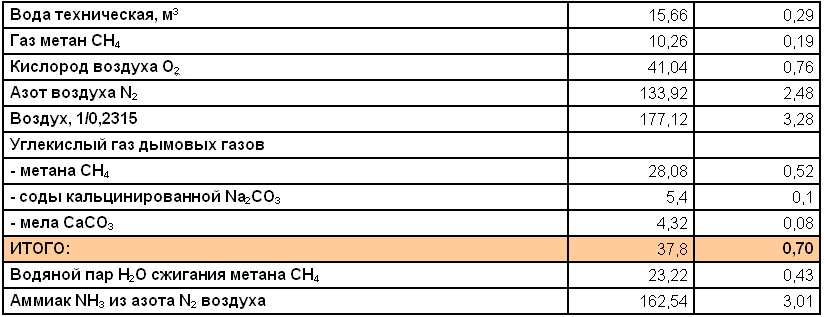

8. Потери сырья при прокаливании.

Естественная убыль веса сырья происходит за счет его термического разложения, отвода с дымовыми газами углекислого газа и паров воды.

9. Газовые превращения.

При сжигании

При сжигании

При разложении соды кальцинированной Na2CO3 и мела CaCO3 их оксиды переходят в стекло Na2O*CaO*6SiO2, а углекислый газ CO2 выводится в составе дымовых газов (Na2CO3 → Na2O + CO2; CaCO3 → CaO + CO2).

Для сжигания

0,19 т (

10. Азот воздуха. Заключение об экологии.

Если учесть, что кислород в химическом составе воздуха составляет лишь 23,15%, то станет ясно, что наряду с паром и углекислым газом состав дыма будет содержать и 2,48 т (0,76/23,15*75,5) азота N2 на каждую тонну производимого стекла. Возможный объем производства аммиака NH3 из азота дымовых газов может составить 3,01 т (2,48/14,01*17,01) на каждую тонну стекла.

Заключение об экологии.

Несмотря на то, что претензий у экологов к чистоте дымовых газов нет, надо отметить в них чрезвычайно высокое содержание углекислого газа. Это, несомненно, влияет на внесение вклада в развитие парникового эффекта. На каждую тонну производства стекла расходуется 3,28 т воздуха, взамен выбрасывается 4,424 т (3,28 + 0,706 + 0,438) газовой смеси (с добавкой 0,706 т (0,186 + 0,52) CO2 и 0,438 т (0,013 + 0,425) пара H2O).

11. Краткий анализ рынка.

Объем мирового производства листового стекла составляет порядка 54 млн. т в год на сумму около € 21,3 млрд. (около 395 €/т на уровне производства).

Ведущими компаниями, лидирующими на рынке, являются Asahi Glass Co. Ltd., Guardian Industries Corp., Nippon Sheet Glass Co. Ltd., and Saint-Gobain S.A., Pilkington.

Аналитики компании TechNavio прогнозируют до 2016 года ежегодный рост мирового рынка на 9,34%.

Нашим Заводом производится около 20 тыс. т стекла в год, что составляет порядка 0,035% мирового объема производства.

Цена на стекло нашего Завода ниже рыночной.

Тенденция роста рынка есть.

Товарно-производственная ниша на рынке стекла присутствует.

Есть целесообразность увеличивать эффективность производства.

12. Мировой рынок. Выбросы газа.

Если применить нормы расхода нашего производства к мировому объему производства листового стекла 54 млн. т/год, то можно произвести ориентировочную оценку затрат интересующего нас сырья, выбросов углекислого газа и азота, производимых всеми заводами мира в год.

Расход соды 13 млн. т на сумму около €2,8 млрд. (по 215 €/т), сжигается около 10 млн. т (14,4 трлн. м3) газа на сумму около €3,6 млрд. (по 250 €/1000 м3).

Транспортные затраты на доставку соды - порядка 6% - €168 млн./год.

Наиболее значимые затраты производства - 53,38%:

- Сода кальцинированная Na2CO3, - 0,240 т по 214,72 €/т (202,27 + 12,45) – 23,05%;

- Газ,

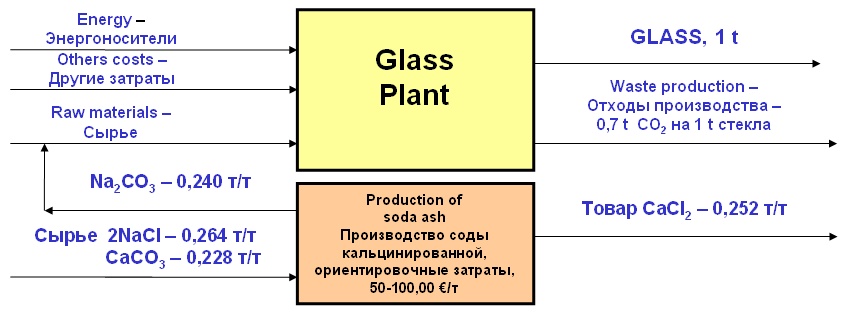

Соблюдение принципов совместимости интересов экономики и экологии, определяет ВЫВОД о необходимости и способе модернизации Завода.

На базе

Завода в 3 этапа создать экспериментальное производство по внедрению новых

безотходных технологий – спутников производства стекла.

1-й

этап. Собственное безотходное производство соды кальцинированной.

2-й

этап. Утилизация дымового газа с очисткой его от сернистых соединений,

производством сжиженного углекислого газа, аммиака, минеральных удобрений.

3-й этап. Замена источника энергии – газа метана – органическими отходами предприятий промышленности, сельского и коммунального хозяйства.

В период сбора исходных данных на проектирование 1-го этапа оценить возможность параллельного выполнения 2-го и 3-го этапов.

Производство будет размещено на тех же площадях, что и стекольный завод.

Схема функциональная производства стекла.

13. Выводы и предложения.

Наиболее значимые затраты производства - 53,38%:

- Сода кальцинированная Na2CO3, - 0,240 т по 214,72 €/т (202,27 + 12,45) – 23,05%;

- Газ,

Соблюдение принципов совместимости интересов экономики и экологии, определяет ВЫВОД о необходимости и способе модернизации Завода.

На базе

Завода в 3 этапа создать экспериментальное производство по внедрению новых

безотходных технологий – спутников производства стекла.

1-й

этап. Собственное безотходное производство соды кальцинированной.

2-й

этап. Утилизация дымового газа с очисткой его от сернистых соединений,

производством сжиженного углекислого газа, аммиака, минеральных удобрений.

3-й этап. Замена источника энергии – газа метана – органическими отходами предприятий промышленности, сельского и коммунального хозяйства.

В период сбора исходных данных на проектирование 1-го этапа оценить возможность параллельного выполнения 2-го и 3-го этапов.

Производство будет размещено на тех же площадях, что и стекольный завод.

Схема функциональная производства стекла.

14. Оценка эффективности.

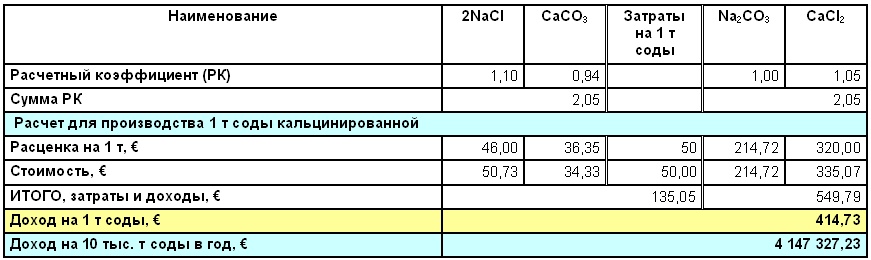

Суммарная формула процесса производства соды кальцинированной соответствует теоретической

2NaCl + CaCO3 = Na2CO3 + CaCl2

Если принять стоимость NaCl – 46,00 €/т; CaCO3 – 36,35 €/т; Na2CO3 = 214,72 €/т; CaCl2 – 320 €/т; затраты производства (Сб.) – около 50,00 €/т, то дополнительный доход от производства соды на 0,24 т (замещение покупной), 1 т и 10 тыс. т, можно представить таблицей

Замещение соды собственным производством в объеме 0,24 т на каждую тонну стекла, даст дополнительный доход около €1,9 млн. в год, что в 5-6 раз превысит доход собственного стекольного производства. Суммарная прибыль составит около €2,250 млн. в год,

Суммарные затраты на приобретение стекольного производства и внедрение содового производства могут затянуться на срок более 10-ти лет. Это не приемлемо.

Для принципиального сокращения срока окупаемости Проекта, необходимо внедрять агрегат производства соды кальцинированной Na2CO3 - 10 тыс. и хлорида кальция товарного CaCl2 - 10,5 тыс. т в год.

15. Оценка стоимости проекта.

Новое производство должна составить порядка 20 тыс. т товарной продукции в год с доходом порядка €4,147 млн. в год (€414,73)/т). Это сравнимо с объемом производства стекла по тоннажу, но превышает прибыль от производства стекла (€282-373 тыс.) более чем в 10 раз.

За срок использования Лицензии на технологию 20 лет сумма дополнительного дохода Завода составит €82 946 544,58.

Сумма роялти в размере 5% от дополнительного дохода составит €4 147 327,23.

Производительность 20 тыс. т в год соответствует малому объему, для которого стоимость Проекта исчисляется порядком €1,5-2 тыс. на каждую установленную тонну проектной мощности производства.

Действительно, для абсолютно новой разработки и общестроительной части производства и его оборудования, базовая стоимость Проекта должна была бы составить €30-40 млн.

Амортизация его стоимости за 10 лет эксплуатации, означала бы списание на затраты ежегодно €3-4 млн., что при плановой доходности €4,147 млн./год вполне приемлемо.

Удачные условия размещения нового производства и выполнения Проекта позволяет откорректировать первичную - базовую стоимость Проекта в сторону уменьшения.

1. Большую часть проектных, пуско-наладочных и строительных работ планируется произвести силами юго-востока Европы и местного населения, что определит базовую стоимость на нижнем уровне €30 млн.

2. Наличие инфраструктуры, подъездных путей и коммуникаций, производственной площадки, основных зданий и сооружений, лишает необходимости их проектирования и строительства на 1/3, и позволяет определить базовую стоимость Проекта на уровне €20 млн.

3. С учетом того, что планируется использовать около 50-70% типового оборудования, а конструктивную обвязку производить по месту, затраты Проекта можно уменьшить еще на 1/3 - 1/4 – до €14 млн.

С учетом затрат на приобретение Завода в размере €9 млн. суммарная стоимость Проекта должна составить около €23 млн.

Сумма предварительная и ориентировочная, должна уточняться по мере разработки проектной документации, оплачиваться по фактическим затратам.

16. Параметры кредитования.

Желательно согласовать возможность получения кредитной линии и возможности уменьшения договорной суммы финансирования по результатам проектирования.

Приемлемый срок инвестиций – до 10 лет.

Процентная ставка по инвестициям или кредиту - 5%.

Рассчитываем на предоставленную Заводу льготу налогообложения на прибыль 16%.

Для расчета окупаемости Проекта примем:

- собственную годовую доходность стекольного производства Завода - на уровне €0,325 млн. ( €282-373 тыс.);

- годовую доходность производства соды – на уровне €3,94 млн. (€4,147 млн. минус роялти);

- суммарную годовую доходность – около €4,2 млн. (€4,265 млн.).

Внедрение произведем за 3 года.

3-й год - опытно-промышленная эксплуатация с дополнительным доходом содового производства €2 млн./год, полным доходом - €2,3 млн.

Последующие года – с доходом €4,2 млн.

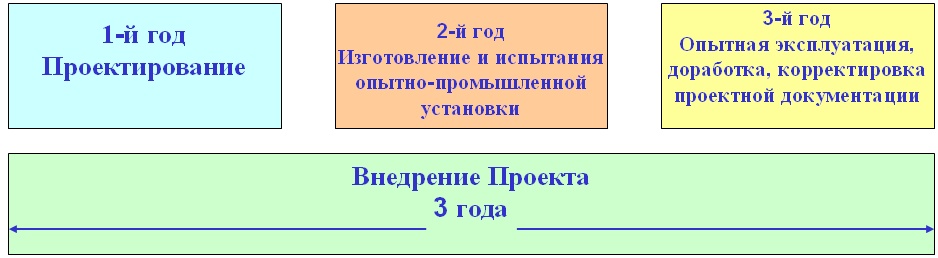

17. План освоения производства.

1-й год

– проектирование.

2-й год

– изготовление и испытания опытно-промышленной установки (ОПУ).

3-й год

– опытная эксплуатация, доработка, корректировка проектной документации.

4-й и последующие года – опытная эксплуатация.

18. Затраты проектирования и внедрения.

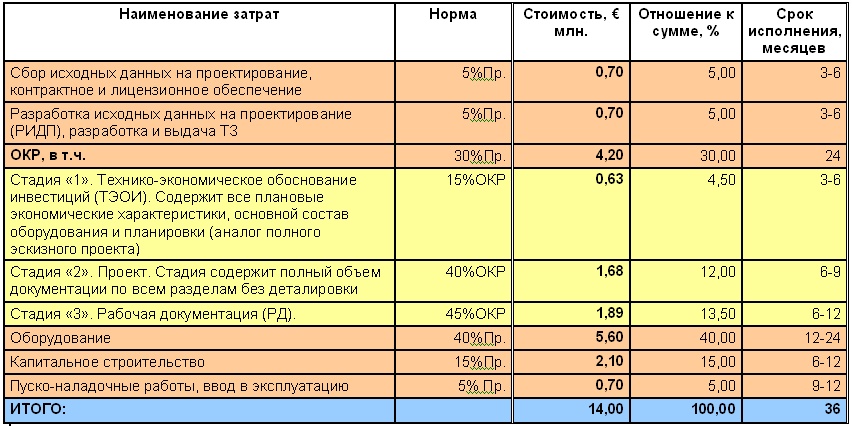

Для объекта 4-5-й категории сложности применяется 3-х стадийное проектирование (НИОКР) без учета стадий сбора и разработки исходных данных на проектирование, - около 30% (€4,5 млн.) стоимости Проекта. Все работы включают стоимость управления, авторского сопровождения и лицензионного обеспечения.

Сроки выполнения работ взаимно перекрываются.

19. Окупаемость покупки без внедрения.

Покупку Объекта за €9 млн. без его модернизации в млн. € можно представить следующей таблицей.

Инвестиции не окупаются, долг нарастает.

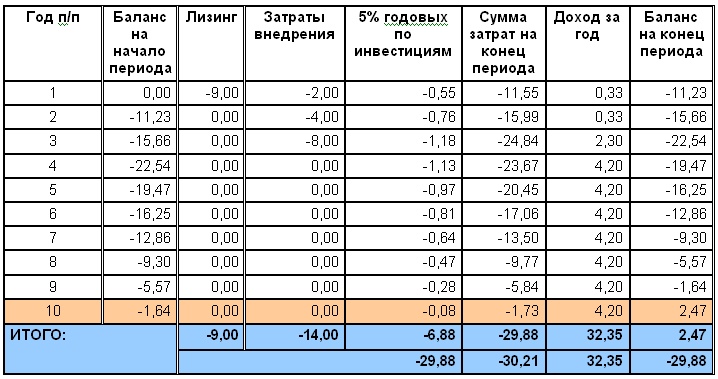

20. Окупаемость покупки с внедрением.

При покупке Завода за €9 млн. и внедрение новой технологии за €14 млн., - полной стоимости Проекта €23 млн., окупаемость наступает на 10-й год. План окупаемости Проекта можно представить таблицей.

21. Выводы из анализа окупаемости.

1. Объект стекольного производства без его модернизации не обладает инвестиционной привлекательностью и возможность его продажи весьма сомнительна.

Причина - возрастающая задолженность на вложенный капитал – до €10,57 млн. за 10 лет эксплуатации при его покупке за €9 млн.

Само по себе производство стекла для вложения инвестиций бесперспективно.

У стекольного производства должны быть спутники – производства попутной продукции.

2. Объем производства стекла составляет 20,7 тыс. т в год (64 т/суток*27 суток*12 мес.). Стоимость Объекта составляет €9 млн. По аналогам стоимости освоения производства, построение нового завода такой производительности должно составить порядка €30-40 млн. Окупаемость такого производства – весьма сомнительна. В то же время Объект стоимостью €9 млн., хотя и с большой историей, - вполне работоспособен, но имеет перспективы существования и развития только в случае повышения рентабельности.

3. Есть 2 основных пути повышения рентабельности завода:

1) уменьшение затрат производства, использованием сырья и энергоносителей собственного производства;

2) производство попутной продукции.

4. Если осваивать производство соды только для объема потребностей самого завода, то эффективность вложенных средств будет низка. Целесообразно внедрять производство соды кальцинированной объемом порядка 10 тыс. т и хлорида кальция 10,5 тыс. т в год. Суммарный объем производства должен составить 20,5 тыс. т продукции в год.

5. Период сбора и разработки исходных данных на проектирование первого этапа модернизации Завода использовать для обоснования последующих этапов его модернизации.

Предлагаемый вариант модернизации производства имеет следующие преимущества.

1. На производстве самой соды кальцинированной для производства стекла, мы экономим около 20% его стоимости.

2. Получаем дополнительное производство, которое уверенно держит «предприятие на плаву» с доходом более €4 млн. в год, что в 12 раза выше получаемого дохода в настоящее время.

3. Имеем перспективы развития инфраструктуры и модернизации предприятия по 2-му и 3-му этапам.

4. Привлекаем к предприятию дополнительную рекламу за счет демонстрации европейскому и мировому сообществу спутника стекольного производства, - действующего безотходного производства соды кальцинированной; а в последующем и утилизации углекислого газа, и попутного производства минеральных удобрений, и использования новых способов энергообеспечения.